百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

截止2020年4月23日,道瓊斯指數經曆超跌反彈之後最高來到24449點。筆者有關注到美股此輪超跌反彈是在美國疫情最為嚴重時發生的,那麼是不是說明美股已經過了最為困難的時刻呢?按照曆史經驗來看,2008年金融危機時,美股先行觸底隨後經濟最困難的時候卻是2009年二季度,所以筆者認為美股還不能說已經企穩。

美聯儲全面接盤 美國債劵貨幣化

談到美股,我們不得不提的是企業的回購,而此前筆者曾分析過美國企業回購資金主要是通過債劵融資得來,所以歸根到底還是要先了解清楚美國債劵市場的情況。

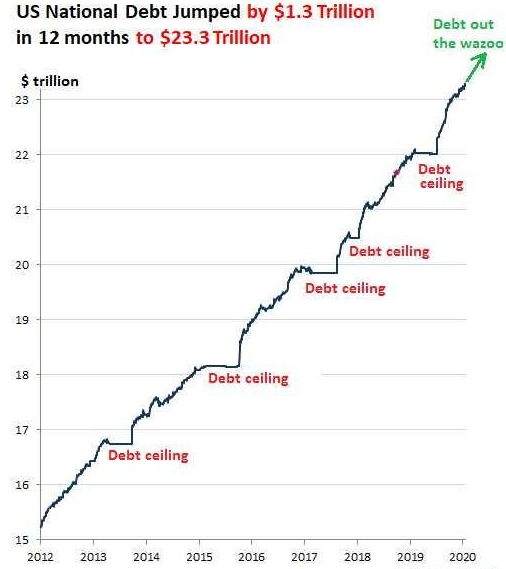

在美股下跌之際,美聯儲為了防止美股暴跌造成風險,向其他金融市場的傳導,迅速出臺了商業票據購買等多種流動性工具,其中包括所謂的無限量量化寬松。這意味著美聯儲不但接盤市場上的美元國債,而且對美國債務市場上的所有資產照單全收,包括了企業債。而從目前市場反饋的情況來看,美國債劵市場的流動性已經大大改善,這就意味著企業能夠融到便宜的資金,但這也會導致美國債務越滾越大。

債務越滾越大就會導致一個問題的發生,債劵貨幣化。美國債務貨幣化對於美國而言短期內不會造成太大的影響,但是長期的隱患已經埋下。首先隨著美元流動性增加,長期來說對美元信用是一個嚴重威脅。其次債務貨幣化一方面對於企業來說意味著更低的風險和融資成本,但同時也會迅速積累泡沫和風險,讓企業間的杠杆率迅速升高,最後債務貨幣化對於美元的信用是一個嚴重的威脅,同時美國國債和企業債由於一定程度上的貨幣化,將會喪失在國際市場上的吸引力。

圖示:美國國債迅速增加

疫情期間經濟數據並未真實反應美國經濟

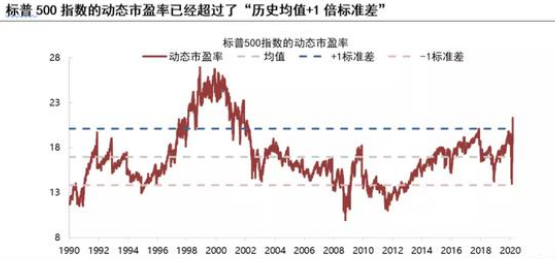

上文中我們提到美聯儲通過大規模放水,使得美國債劵貨幣化,短期內對美股形成了較強的支撐,但是股市作為國家經濟的晴雨表,兩者之間是相互影響。按照上一輪經濟危機的經驗,美股的市場底部與估值底部出現的時間並不重合,2008年雷曼兄弟倒閉之後,美股迅速的下跌並且築底反彈,但是美國經濟最糟糕的時候卻是2009年的二季度和三季度。此次疫情的沖擊,美聯儲迅速反應提振了市場信心,但是現在美國經濟還遠遠沒有達到底部,從最近的數據來看,美國經濟的下跌已經遠遠超過了2009年第2季度的下滑速度,因此現在說美股已經築底反彈還為時尚早。未來隨著經濟數據進一步顯示出來美國經濟的頹勢,美股很可能繼續遭遇沖擊。

圖示:標普500指數動態市盈率已超曆史均值

綜上所述,美股在疫情的沖擊下迅速擠破泡沫,但在美聯儲迅速反應下提振了市場信心,美國債劵市場又能提供充足的便宜資金讓企業回購支撐股價,但是美國經濟的大幅衰退並未見底,因此美股在超跌反彈之後,又將重歸熊市。

從技術面來看,道瓊斯指數經強勢反彈之後,上方建議關注24449的壓力位,突破將來到25000,下方建議關注22528的支撐,跌破將來到此前低點18209。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: