百利好金业是香港黄金交易所A1类126号行员,您现在访问的是香港网站,投资需谨慎。

自今年6月美联储议息会议以来,市场对于缩债和加息的猜测从未停止,作为货币政策从宽松向收紧的重要转变,黄金必然深受其影响。多头多次尝试上攻,皆在关键时刻被“迎头痛击”,时至年末,缩债已经开始,加息已经在来的路上,黄金承压已是不争的事实。

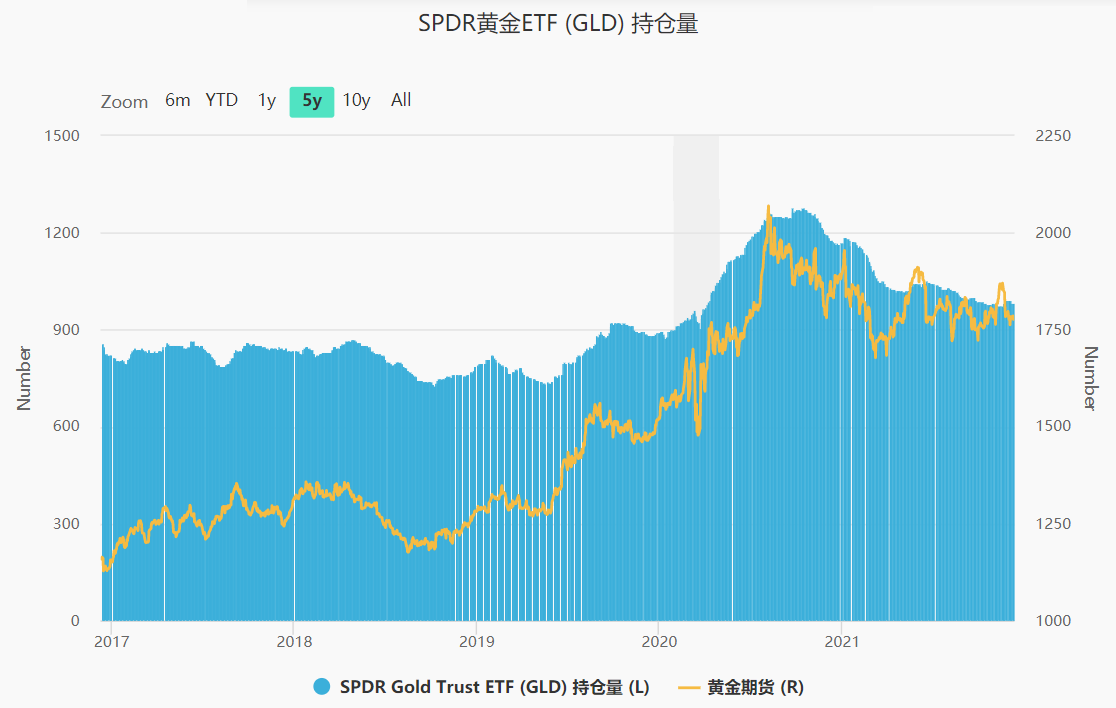

ETF需求不强 去年以来总体下降

世界黄金协会发布的数据显示,11月全球黄金ETF净流入13.6吨,为7月以来的首次,但亚洲黄金ETF表现为首次流出5.0吨(约2.97亿美元),主要是在金价上涨之际获利了结,避险需求表现不强。年内黄金ETF累积净流出达167吨(约88亿美元),不过近期黄金ETF的吸引力或正在恢复,且从年内最低点反弹至3578吨(约2080亿美元)。

从去年8月金价最高2075美元以来,SPDR黄金ETF持仓量总体呈下降趋势(见下图),与金价走势基本吻合。年初通胀抬头,黄金价格曾一度出现较大涨幅,但最终难敌美联储收紧预期的重压,黄金未能延续上涨,反而震荡下行。

收紧已经开始 加息就是关键

结合今年的黄金走势来看,年初自1959美元的高点大幅下挫,3月开始美国通胀大幅飙升,美联储安抚市场声称“通胀上升是暂时的”,并在6月的议息会议上释放将开始缩减购债规模的信号,黄金则从反弹的高点1916美元再次转为下跌。并且在随后的反弹力度变弱的迹象明显。

9月以来,通胀持续居高不下,美联储逐渐放弃“通胀暂时论”,缩减购债规模成为主流预期,并在11月如期开始实行。近期从数据来看,就业持续转好,初请失业金一度下降至20万人之下,创下了1969年以来的最好水平。非农就业增加超过20万人,失业率将至4.2%,这就为美联储接下来的加息(收紧)提供了坚实的基础。

综合来看,作为黄金为数不多的利多因素支撑表现较弱,对黄金而言,疫情对黄金也只是短期影响;通胀虽然保持高位,但这正是美联储收紧的目的所在,市场关注度必然下降,对黄金的支撑难言强劲。反观历史,美联储每一次从宽松变为收紧,黄金则是如临大敌,方向的转变也是从此时开始。

从技术面来看,自去年8月以来,黄金震荡下行,高点不断下降空头偏强,下方1700-1680美元一线的重要支撑也许只是“暂时的”。短线来看,下方关注1730-1750美元一线的支撑,上方关注1810-1820美元一线的阻力。

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: