百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

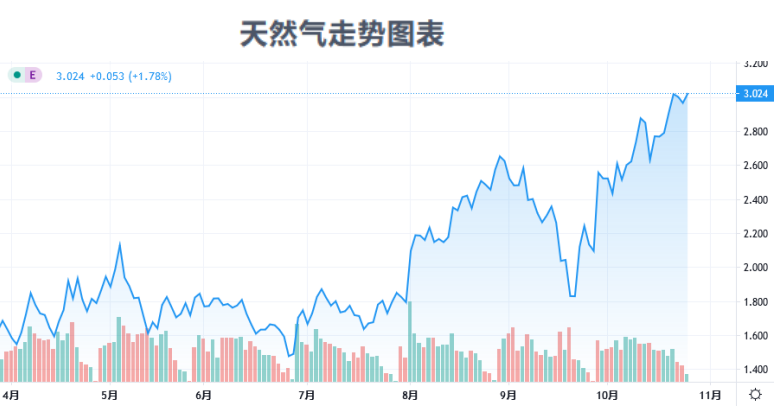

隨著北半球逐漸進入寒冬,天然氣也被市場熱捧,從今年的價格低點1.438美元已上漲一倍有餘,週期性需求、北半球嚴冬的共同作用,促成了天然氣這一次波瀾壯闊的上漲。

寒冬來臨 週期性需求提升

天然氣價格走勢有著明顯的週期性特徵,每年的冬春季節都會有一波較大漲幅。亞洲液化天然氣現貨價格升至11個月來的最高水準,12月交付至東北亞的液化天然氣平均價格估計為5.80美元/每百萬英熱單位,同比上漲10美分。11月交割的價格約為5.70美元/每百萬英熱單位,較上周上漲20美分。10月8日,上海石油天然氣交易中心的液化天然氣價格達到了4613元/噸,突破去年“氣荒”時創下的高點(4400元/噸)。

上漲的背後是季節性需求提升,需求是天然氣價格階段性、週期性回調的重要力量,而需求的波動主要來自發電供暖以及經濟的階段回升。隨著供暖季的來臨,天然氣的需求量將穩步上升,進而帶動價格上漲。

拉尼娜助攻 需求可能再提升

目前天然氣在一次能源消費中占比為24.2%,去年同期全球天然氣產量約3.99萬億立方米,天然氣消費量為3.93萬億立方米,整體平衡;而2019年全球普遍性暖冬,抑制了天然氣的消費量。今年受拉尼娜現象的影響,北半球入冬較早,天然氣需求可能再提升。

美國國家海洋和大氣管理局的預測指出,拉尼娜大約有85%的機會持續北半球整個冬季,拉尼娜還可能繼續發展增強,可能從2021年1月開始發威,到了2021年3~4月份會發展到頂峰時期,因供暖引起的天然氣需求還在爬坡階段,天然氣需求高峰期還沒有到來,價格還有上升空間。

國際能源署月初上調了對今年全球天然氣需求的預測,現在預計天然氣需求將至38,860億立方米,至明年約為40,140億立方米,但拉尼娜現象的持續可能會拉升需求預期。

上游生產萎縮 短期供需矛盾凸顯

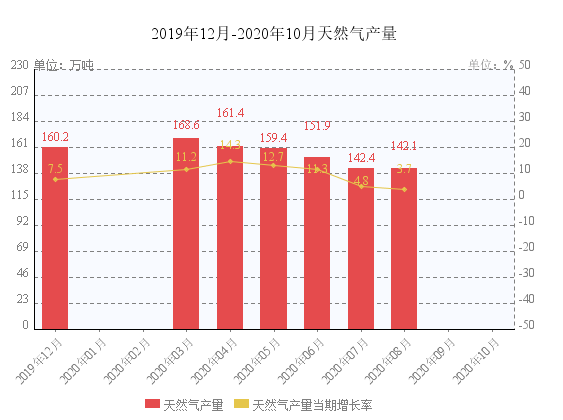

數據表明,上游產量增速低於過去10年平均水準,當前全球天然氣產量下降的主要原因之一是全球油井被迫關閉,伴生氣產量下降6%。此前預計會增長的天然氣產量今年也將下降2.6%,基本抵消消費端下降3%的衝擊。

油田伴生氣產量下降明顯,與2019年相比下降約5.5%。最初預計伴生氣產量將與2019年5470億立方米的水準基本持平,但最新數據顯示2020年這一數字將降至5170億立方米。占全球產量約一半的北美地區伴生氣的產量降幅最大,從2019年的2590億立方米下降到2020年的2460億立方米;第二大伴生天然氣生產地區的中東,產量預計將從2019年的950億立方米下降到2020年的910億立方米;2020年俄羅斯的伴生天然氣產量將從2019年的520億立方米下降到460億立方米。隨著冬季氣溫逐漸降低,需求量上升,天然氣供需矛盾可能凸顯,或將進一步推高氣價。

旺盛的消費需求,而上游生產的萎縮,天然氣市場供需失衡可能短期持續,天然氣價格依舊可期,天然氣周線上升趨勢已經確立,再次挑戰3.70美金一線高點也未必不可能!

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: