百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

北京時間2月18日全球市值最高的科技公司蘋果表示,不太可能實現3月份當季銷售預期。意外的銷售預警令美國股市脫離記錄高位,標普500指數收-0.29%,而2月20日標普500再次收-0.38%,這是否意味著美股猛牛行情見頂?

外部因素看:美國仍存經濟優勢

2008年金融危機後,中國和美國成為全球經濟增長的兩大引擎,最新數據顯示2018年中國對全球經濟增長貢獻率高達29.4%,美國貢獻率只有16.9%。而公共衛生事件飛出的“黑天鵝”將對中國第一季度GDP增長造成壓力,反觀美國方面近期公布經濟數據靚麗,特別是房地產數據回暖,相比之下美國經濟對於非美經濟仍存優勢,美股仍將收到經濟面的支撐。

公共衛生事件觸發了市場的避險情緒,市場資金大規模流入美債尋求避險。10年期美國國債收益率在第一季度有所下行,同短周期美債收益率形成倒掛,雖然美債收益率曲線倒掛令市場產生美國經濟增長放緩的擔憂,但債券收益率下行反而令股票市場獲得了估值紅利。只要美國經濟在未來一個季度內未出現明顯衰退,在市場偏好得到改善的情況下,美股仍較大機會保持強勁。

內部因素:兩大規律暗示美股走強

今年是美國大選年,美國民主和共和兩黨執政理念差異極大,大選結果往往會影響私人投資,故今年或存在“大選”行情。

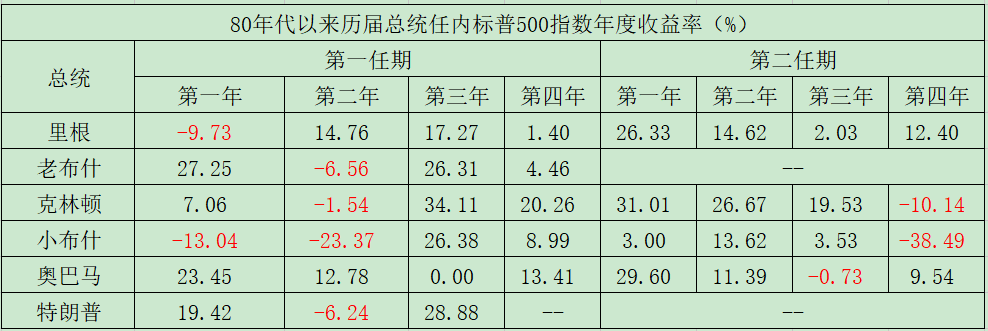

數據顯示美國自80年代以來,曆屆總統任內美股表現存在一定規律:美股下跌主要集中在總統第一任期的前兩年和第二任期的後兩年,而中間年份並未出現過負收益情況。現任總統特朗普在任期間,美國經濟總體維持強勁,特朗普連任的機會較大,其政策大概率得到延續。對於正處於“中間年份”的美股來說,或存在“大選”行情,進一步走強。

距離2008年金融危機已經過去超過十年,從經濟周期看,目前美國經濟已經處於這一輪經濟周期的晚周期。另外美國失業率在過去的兩年持續下降,今年二月份公布的最新失業率錄得3.6%,說明現階段失業率下行速度已經明顯放緩,甚至是有回調的苗頭;再加上美國時薪依舊處於高位,更加應證了美國經濟處於晚周期當中。同樣我們關注在過去的40年間,在前3個經濟周期裏美國經濟處於晚周期期間(1987-1990、1998-2000、2006-2007),美股表現靚麗,皆為正收益,故我們大膽的預期美股在今年大選結果出來之前,大概率維持強勢。

注:標普500

綜合美國內外部因素看,多重利好仍然在支撐美股走強,依舊處於猛牛的行情當中,美國股指回調仍然是不容錯過的機會。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: