百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

截止2019年11月4日道瓊斯收盤於27347.36點,收盤上漲1.11%。我們回顧2019年7月以來,美股的表現並不是很亮眼。在今年7月底美聯儲首次降息開始,道瓊斯整體下跌超2000點,9月年內第二次降息道瓊斯整體再次下跌接近2000點,而在10月底第三次降息之後,道瓊斯的表現是先跌後漲。我們可以發現每次美聯儲在選擇降息之後,鮑威爾以及投票委員會都會否定這是量化寬鬆的開始,極力強調這是加息週期當中的調整。難道這是美聯儲在借加息之威打壓三大股指,後市我們應該怎樣去看待它呢?

美元流動性的缺失導致美股承壓

2018年美聯儲年內加息四次,同時宣佈啟動縮表。我們都知道加息能夠提高美元利率,同時與世界其他國家形成利率差,最終形成利率剪刀差,吸引美元回流,進入國債市場。對於美國來說,理論上是一件好事,但此時美聯儲啟動縮表導致銀行戰略儲備金額從2.58萬億下降到1.4萬億,下降幅度達到45%,導致市場美元流動性缺失。道瓊斯在前兩次美聯儲宣佈降息之後迅速下跌,而第三次美聯儲降息之後三大股指隨後上漲的主要原因是美聯儲在隔夜回購的操作當中,將回購金額從600億提高到1200億,美元流動性暫時得到補充,推動美股的上漲。

美聯儲有機擴表真實目的

美聯儲從7月底首次降息開始,每次降息之後,鮑威爾以及投票委員會一再否認降息之後是量化寬鬆的開始,我們認為美聯儲目的有三。第一,美聯儲不希望過度使用降息,因為降息能刺激貨幣的乘數效應,這實際上是加杠杆過程,且寬鬆的貨幣政策會增加過度的投機風險,並不適合實體經濟長期資本投資,與美國再工業化訴求相悖。第二,美聯儲不希望回到零利率時代,更不希望出現負利率情況,那樣會大大壓縮貨幣政策的利用空間。第三,增加基礎性貨幣供給會壓縮貨幣乘數效應,降低金融杠杆率,金融政策繼續長期化過程,會激勵股市讓企業獲得更多股權資本,為實體經濟創新發展提供關鍵性動力。如果這三個目的都達成就會從基本面上推動道瓊斯繼續走牛,而鮑威爾以及投票委員會一再否認量化寬鬆確實是能夠假借加息之威提前擠掉三大股指一部分泡沫。

技術分析

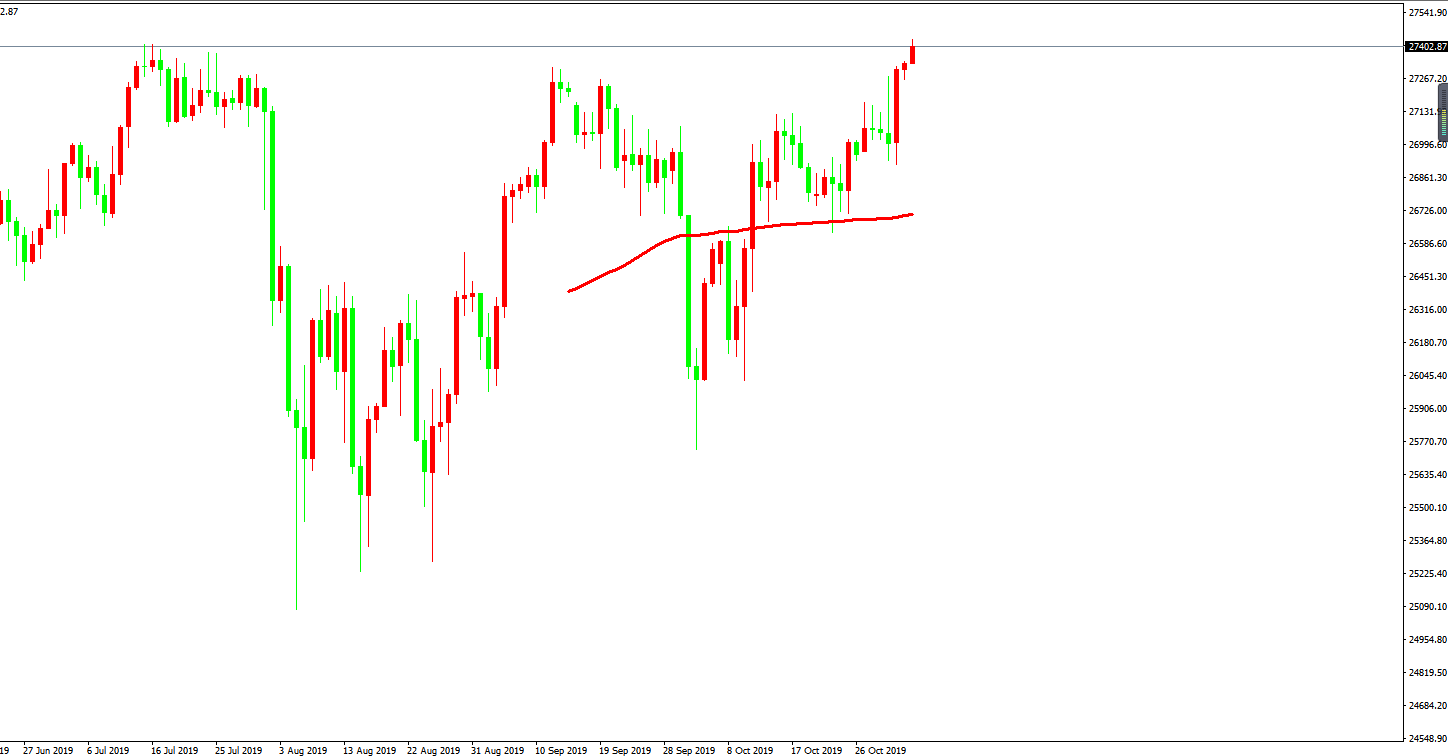

道瓊斯日線圖

從技術面來看,目前趨勢上仍看漲,日線級別來看,上方我們需要注意的是前期高點位,但理論上前高點必破,從時間上來看日線級別道瓊斯的變盤窗口將會出現在本週三,也就是說本周上半周道瓊斯繼續看漲,下半周道瓊斯指數將會創出新高後轉跌。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: