百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

今年關於美聯儲的貨幣政策走向市場關注的焦點可以簡單概括為四個字“加息”和“縮表”。從2015年12月美聯儲第一次加息之後投資者圍繞“加息”話題的討論是各抒己見,觀點層出不窮。歷經近兩年時間,美聯儲四次加息之後,大家“加息”的認知估計已經不再陌生了。今天我們來談論新的話題“縮表”,對於很多投資者來說美聯儲的“縮表”還是一個新的概念,也不清楚美聯儲啟動“縮表”對市場有何影響。下面我們就“縮表”重新給大家做一下科普,希望能給廣大投資者在交易上提供説明。

“縮表”我們不得不談的那塊“表”

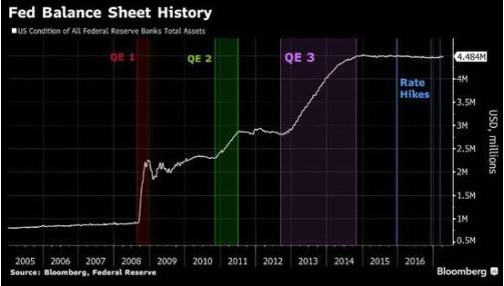

顧名思義,縮表,即資產負債表縮小,簡稱縮表。字面上的理解很簡單,其中就是一個因果關係,先是種下資產負債的因,然後導致了縮表這樣的果。所以在談美聯儲縮表之前我們應該先瞭解美聯儲的資產負債表。2008年金融危機後,美聯儲不僅將短期利率降至接近零的超低水準,又先後通過三輪量化寬鬆貨幣政策購買大量美國國債和機構抵押貸款支持證券,大幅壓低長期利率,以促進企業投資和居民消費,刺激美國經濟復蘇。美聯儲資產負債表的規模也從危機前的不到1萬億美元膨脹至目前的約4.5萬億美元,其數額占美國國內生產總值(GDP)的比重從約6%升至24%。

對比前些年備受熱議的美聯儲量化寬鬆政策(“QE”),如今的“縮表”可謂“QE”的反向操作,其對美國經濟產生的影響以及對世界經濟的外溢影響不容小視。

美聯儲縮表五大原因!

第一,避免高通脹

由於當前準備金規模過於龐大,一旦經濟穩步復蘇,利率水準不斷升高,準備金作為高能貨幣可以隨時轉化成為貨幣供應量。當前美國經濟已經穩步復蘇,市場流動性充裕,超額準備金已經失去了穩定經濟的作用,反而可能會造成意外風險。因此,有必要縮減資產負債表降低銀行系統中的超額準備金規模以避免通脹意外走高。

第二,避免美聯儲出現損失

由於美聯儲的SOMA組合中持有大量中長期國債和MBS,當前美國又處於加息週期,因此勢必會遭受損失。據測算,如果美聯儲今年加息三次,將在今年晚些時候就會出現虧損,如果2018年再加息2-3次,極端情況下美聯儲甚至可能出現5300億美元的損失。

第三,ON RRP自身並不穩定

ON RRP在當前美聯儲的貨幣政策體系當中有兩種作用,第一是ON RRP利率是FFR的最堅實的底部。第二是作為控制準備金規模的重要工具。然而ON RRP也有其自身的局限性,即一旦再次爆發危機,會放大安全資產的轉移行為。會導致投資者在危機時期持有金融資產的意願大大降低。為了避免這種可能性出現,ON RRP在創立之初美聯儲就多次聲明,該工具具有臨時性,並且將在未來停止使用該工具。

第四,大資產負債表會減弱美聯儲控制FFR的能力

由於大量超額準備金的存在,在市場利率不斷上升的情況下,美聯儲需要不斷提高IOER來控制準備金規模,而這勢必會干擾美聯儲自身的加息節奏。同時在大資產負債表下,美聯儲控制FFR的能力將可能出現顯著降低。

第五,還原收益率曲線

危機期間美聯儲實施大規模資產購買計畫的最主要目的之一就是壓低長期利率,事實證明的確有效的壓低了長期利率,使得收益率曲線更加扁平化。近期美股不斷創出新高與長期利率過低所導致的收益率曲線的扭曲不無關係。因此,美聯儲有必要縮減資產負債表還原收益率曲線,避免經濟過熱,同時抑制資產泡沫。

既然美聯儲決定縮表,那麼未來的縮表路線圖又是怎樣呢?

關於縮表,美聯儲在6月15的會議紀要上聲明將繼續實施資產再投資政策直至利率正常化進程處於正軌。預計今年開啟縮表;縮表起步上限為每月100億美元;預計將每月削減國債再投資60億美元,抵押支持債券(MBS)每月削減40億美元;縮表規模將每季度擴大,直至國債削減規模達到300億美元,抵押支持債券(MBS)達到200億美元。如果經濟狀況發生改變,將停止資產負債表正常化進程,並動用所有選項內的工具。但聲明並未確定資產負債表的具體長期規模。

縮表如此重要,它對市場將會形成怎樣的影響?

縮表實際上可以認為是一種變相加息,是美聯儲收緊貨幣政策的手段,而直接的影響無疑就是美元。毫無疑問“加息”和“縮表”都利好美元,在未來這兩者的雙重作用下,美元將會繼續走強

就貨幣屬性而言,黃金是硬貨幣,而美元是國際最大紙幣。所謂一山不容二虎,美元的走強勢必給黃金構成打壓,6月15日美聯儲利息會議聲明啟動縮表,黃金的從1280暴跌至1240一線就是最好的證明。當然黃金商品屬性、避險屬性等都會影響價格走勢。在其他屬性得不到凸顯的情況下,黃金與美元的走勢呈負相關。