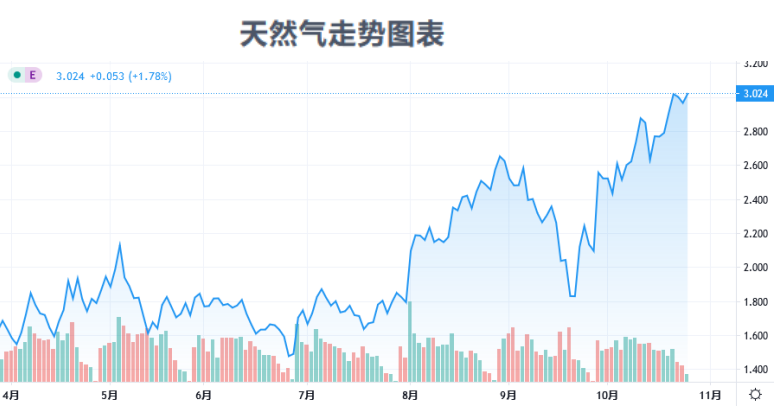

随着北半球逐渐进入寒冬,天然气也被市场热捧,从今年的价格低点1.438美元已上涨一倍有余,周期性需求、北半球严冬的共同作用,促成了天然气这一次波澜壮阔的上涨。

寒冬来临 周期性需求提升

天然气价格走势有着明显的周期性特征,每年的冬春季节都会有一波较大涨幅。亚洲液化天然气现货价格升至11个月来的最高水平,12月交付至东北亚的液化天然气平均价格估计为5.80美元/每百万英热单位,同比上涨10美分。11月交割的价格约为5.70美元/每百万英热单位,较上周上涨20美分。10月8日,上海石油天然气交易中心的液化天然气价格达到了4613元/吨,突破去年“气荒”时创下的高点(4400元/吨)。

上涨的背后是季节性需求提升,需求是天然气价格阶段性、周期性回调的重要力量,而需求的波动主要来自发电供暖以及经济的阶段回升。随着供暖季的来临,天然气的需求量将稳步上升,进而带动价格上涨。

拉尼娜助攻 需求可能再提升

目前天然气在一次能源消费中占比为24.2%,去年同期全球天然气产量约3.99万亿立方米,天然气消费量为3.93万亿立方米,整体平衡;而2019年全球普遍性暖冬,抑制了天然气的消费量。今年受拉尼娜现象的影响,北半球入冬较早,天然气需求可能再提升。

美国国家海洋和大气管理局的预测指出,拉尼娜大约有85%的机会持续北半球整个冬季,拉尼娜还可能继续发展增强,可能从2021年1月开始发威,到了2021年3~4月份会发展到顶峰时期,因供暖引起的天然气需求还在爬坡阶段,天然气需求高峰期还没有到来,价格还有上升空间。

国际能源署月初上调了对今年全球天然气需求的预测,现在预计天然气需求将至38,860亿立方米,至明年约为40,140亿立方米,但拉尼娜现象的持续可能会拉升需求预期。

上游生产萎缩 短期供需矛盾凸显

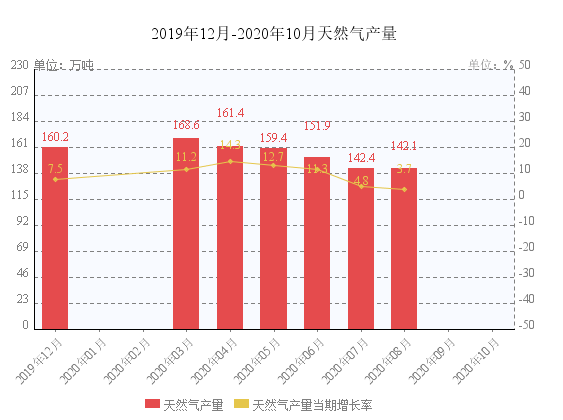

数据表明,上游产量增速低于过去10年平均水平,当前全球天然气产量下降的主要原因之一是全球油井被迫关闭,伴生气产量下降6%。此前预计会增长的天然气产量今年也将下降2.6%,基本抵消消费端下降3%的冲击。

油田伴生气产量下降明显,与2019年相比下降约5.5%。最初预计伴生气产量将与2019年5470亿立方米的水平基本持平,但最新数据显示2020年这一数字将降至5170亿立方米。占全球产量约一半的北美地区伴生气的产量降幅最大,从2019年的2590亿立方米下降到2020年的2460亿立方米;第二大伴生天然气生产地区的中东,产量预计将从2019年的950亿立方米下降到2020年的910亿立方米;2020年俄罗斯的伴生天然气产量将从2019年的520亿立方米下降到460亿立方米。随着冬季气温逐渐降低,需求量上升,天然气供需矛盾可能凸显,或将进一步推高气价。

旺盛的消费需求,而上游生产的萎缩,天然气市场供需失衡可能短期持续,天然气价格依旧可期,天然气周线上升趋势已经确立,再次挑战3.70美金一线高点也未必不可能!

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: